大摩排出“2025十大意外”:美元贬值排第一

- 旅游

- 2024-12-26

- 1

- 更新:2024-12-26 01:18:07

来源:华尔街见闻

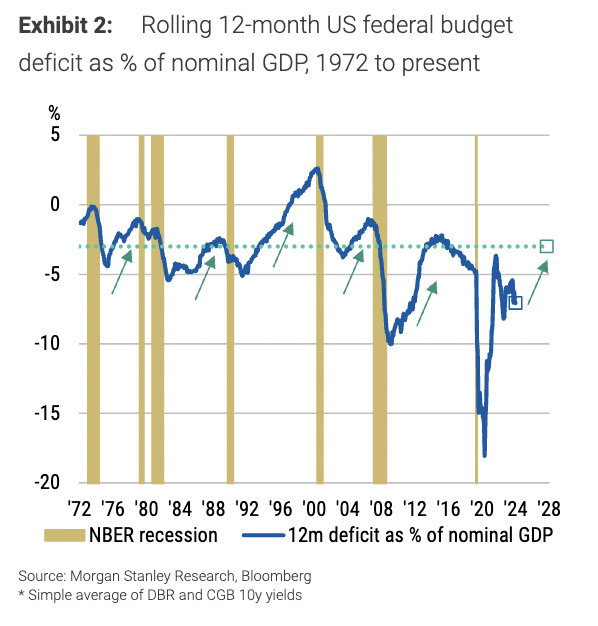

大摩认为,预计明年美国财政赤字有望减少,而德国的财政赤字增大,可能导致美欧利率趋同,继而引发美元的大幅贬值。此外,大摩还预计美债需求将强劲复苏、欧元有望“大放异彩”、英国央行可能缩短降息周期。

2024年即将过去,12月20日,大摩分析师Matthew Hornbach、Andrew M Watrous领衔的全球宏观团队发布最新研报,排出了明年全球资本市场可能出现的十大意外事件。

具体而言,大摩预计明年美国的财政赤字可能不如预期的那么激进,反倒是德国的财政支出将有所扩张,这意味着美欧利率趋同,继而引发美元的大幅贬值,预计美元指数到明年年底在101的水平,并面临更大的下行风险。

其次,大摩预计2025年对美债的需求将强于预期,主要是由银行、外资和养老基金的买盘推动,这将使长期美债收益率仍保持在较低水平。

尽管市场普遍对欧元走势持悲观态度,但大摩认为,在降息力度强于预期、贸易冲击不及预期、资金大规模回流的前景下,欧元反倒有望“大放异彩”。

美欧利率趋同,美元可能大幅贬值

大摩认为,预计明年美国财政赤字有望减少,而德国的财政赤字增大,可能导致美欧利率趋同,继而引发美元的大幅贬值。

被提名的下任美国财长贝森特此前曾表示,将把赤字占GDP的比重降至3%的目标作为优先事项。大摩在报告中表示,这一承诺普遍被认为在下个总统任期内难以实现,但或许能够在2025年有一定的进展。

报告表示,考虑到美国财政政策可能在2025年变得更加保守,美国国债收益率将下行至低于预期的水平。大摩预计,美元指数到2025年年底可能会达到101,下行风险将会加大。

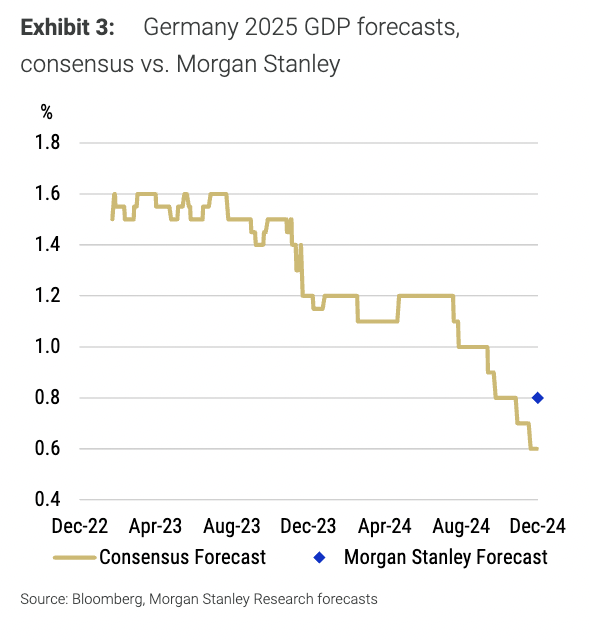

就欧元区最大经济体德国而言,报告认为其即将于明年2月举行大选,因此新政府的组建将会减少政策不确定性,从而提振经济增长,为更多的财务支出提供空间。

报道预计,德国2025年的经济增速将达到0.8%,超出普遍预期的0.6%。

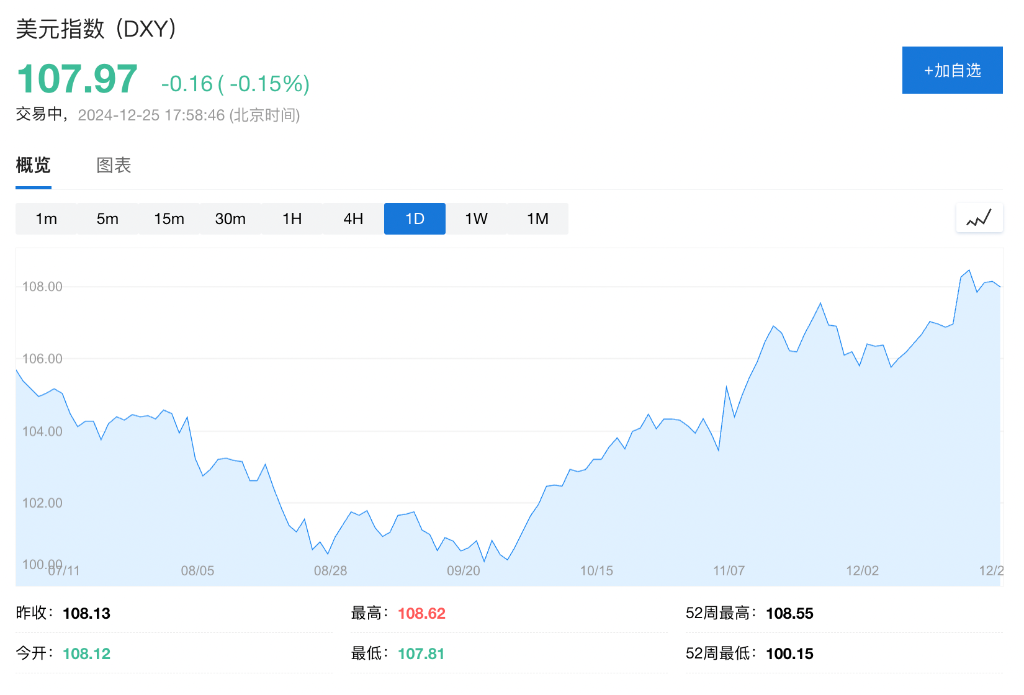

截至发稿,美元指数报107.97。

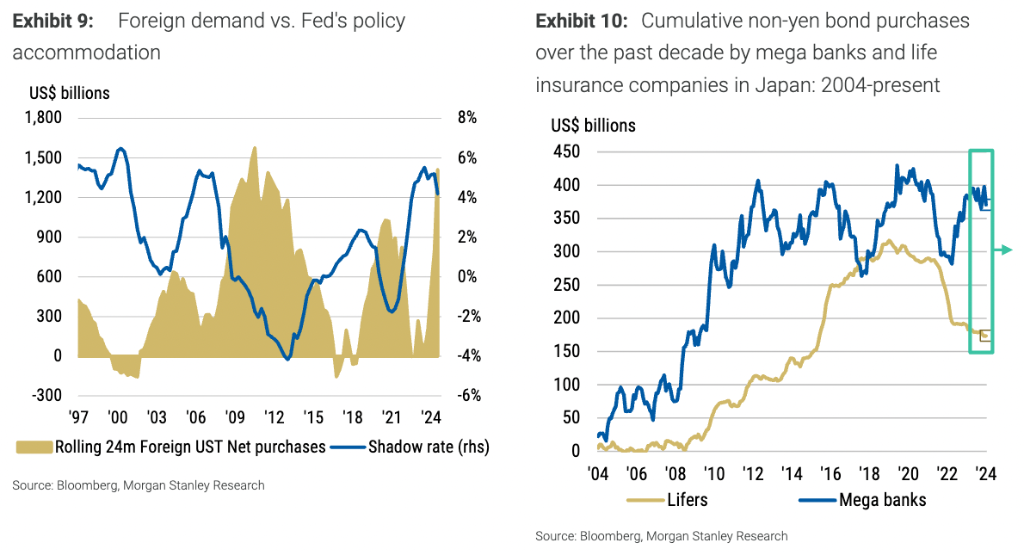

美债需求强劲复苏,长债收益率延续低位

报告认为,2025年对美债的需求将强于预期,主要是由银行、外资和养老基金的买盘推动的。

基于特朗普重返白宫的通胀和赤字前景将会推高长期美债收益率的预期,投资者在今年四季度纷纷抛售长期美债。但大摩对这一观点并不认同,并预计到明年长期美债收益率仍保持在较低水平。

报告表示,明年美债长期收益率趋于下行不仅会加大买压,而且结构性需求可能会比预期的更为强劲,主要来自银行、外资和养老基金的买盘。

银行方面,美联储政策路径的不确定性增加将使银行增持美国国债,尤其是中长期美债前景更具“吸引力”,因为正向的持有期收益(美债收益率>隔夜指数掉期利率)将持续吸引需求。

外国投资者方面,关注点将转向新政府财政政策对负增长的影响,因此对降息的预期重振了外资对美债的需求。

报告举例称,日本投资者在过去一年中一直处于边缘地位,但具有吸引力的套利交易和对冲成本将投资回报从日本转向非日元债券。

养老基金方面,报告认为其资产盈余状况较好(资产的市场价值超过未来负债的现值),该基金将重新平衡投资组合并选择去风险化的策略,从股票转向长期国债,尤其是在长期利率保持在高位而股票继续攀升的情况下。

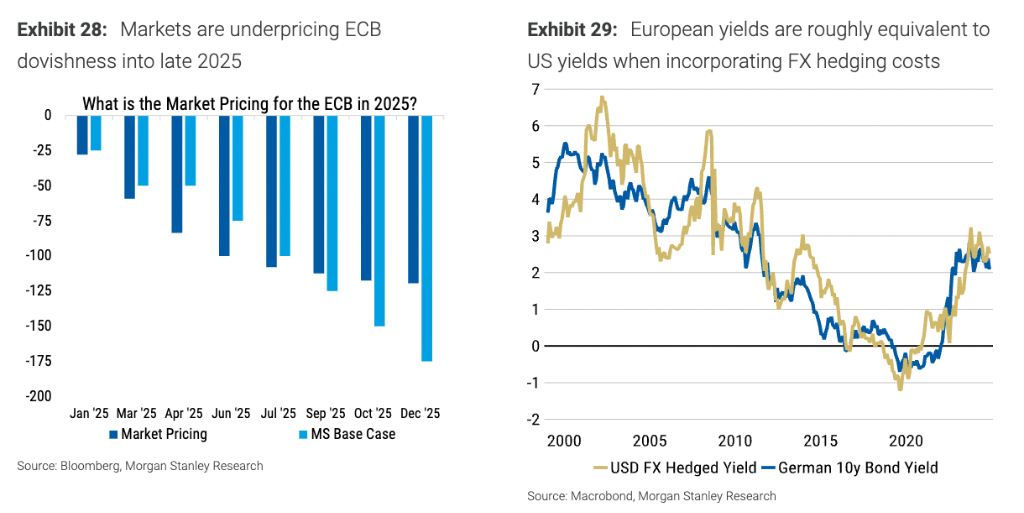

欧元表现亮眼

报告认为,尽管市场对欧元持悲观态度,但低预期意味着欧洲更可能会超出预期,尤其是在私人消费推动增长的情况下。

特朗普重返白宫给全球范围带来了贸易政策担忧,给本就充满挑战的欧洲经济前景带来压力。但大摩认为,尽管普遍预期偏向悲观,欧洲经济反倒可能带来惊喜。

一方面,大摩认为,贸易政策的基本面可能没有许多投资者担心的那么激进,特别是与欧洲相关的政策,且欧元还含有“相当多”的与贸易相关的风险溢价。

报告补充称,市场对欧央行本轮降息周期的力度有所低估,低估程度在75个基点左右,可以预想到在更大力度的降息刺激下,经济仍有上行空间。

好于预期的经济增长、出乎意料的国内外利好政治消息以及较低的预期门槛,这些因素都可能促使国内外投资者重新配置资本。

另一方面,报告认为资金回流是一个特别重要的潜在惊喜领域。以十年期国债为例,美国国债的名义收益率比德国国债的名义收益率高出200多个基点,但一旦计入外汇对冲成本,这种收益率优势就会消失。

虽然大摩预计美国和欧洲的收益率都会下降,但美国的曲线不太可能出现有意义的反转,这一事实表明,如果欧洲的情况开始出现意外的上行,欧洲投资者可能会愿意在欧洲部署更多的资金。

报告还表示,尽管市场普遍对欧元持悲观立场,但欧元/美元一直在相当窄的范围内交易,如果投资者的看跌情绪出现重大意外,可能会推动欧元/美元突破区间顶部。

英国央行缩短降息周期、日债收益率曲线走平……

除了以上三点,报告还提出了以下可能在2025年发生的“惊喜”事件:

SOFR(担保隔夜融资利率)掉期利差曲线变平。美国财政券发行量不及预期,导致掉期利差扩大。美联储可能增加购买短期美债,以调整其资产负债表的到期结构。

英国央行缩短宽松周期。持续的通胀限制了英国央行进一步降息的能力,进而限制了英国国债市场的表现。

日本国债曲线变平。在美国经济硬着陆或日本工资增长未达预期的情况下,日本国债利率曲线可能出现牛平,而非熊平。

欧债10/30年期收益率曲线趋缓。尽管宏观背景支持欧债10/30年期收益率曲线的再陡化,但欧央行的降息举措以及对波动性的小幅重新定价可能使这一头寸在2025年的头几个月面临风险。

美元对关税反应可能不大。美元不太可能受到激进的关税政策的影响,但如果是在美国经济增长放缓或美联储的反应比其他央行更敏感的情况下,将给美元带来下行风险。

美国通胀预期下降。尽管特朗普政府的政策可能被认为是推升通胀前景的,但如果对需求的破坏和关税的影响大于初期通胀,通胀预期可能会下降。

新兴市场本地债券反弹。由于美元走弱,新兴市场本地货币债券可能表现优异,尤其是巴西、墨西哥、印度尼西亚和南非等国的高实际收益率债券。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。