天风宏观:M1口径修正的原因和意义

- 旅游

- 2024-12-03

- 6

- 更新:2024-12-03 18:14:09

来源:雪涛宏观笔记

M1波动减弱,领先性提高。

文:天风宏观宋雪涛/联系人孙永乐

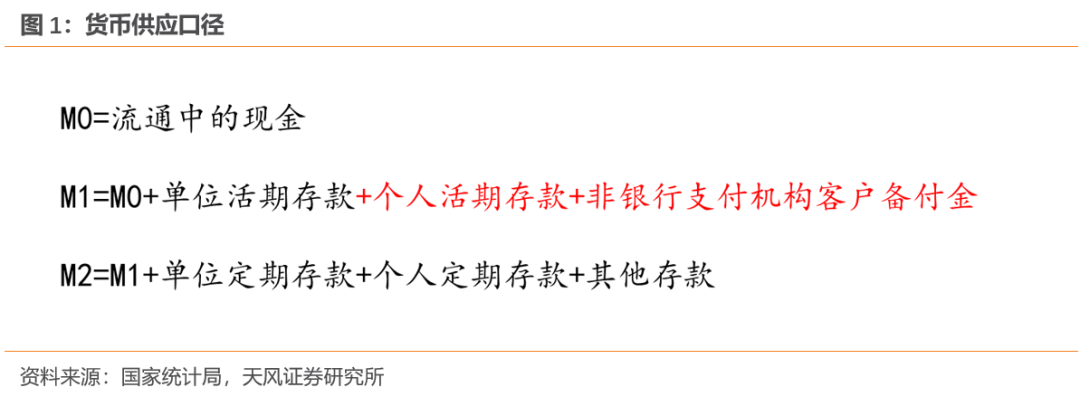

2024年12月2日央行正式表示将个人活期存款、非银行支付机构客户备付金纳入M1口径,M1从原先的流通中货币(M0)+单位活期存款,扩展为流通中货币(M0)+单位活期存款+个人活期存款+非银行支付机构客户备付金。

M0、M1、M2主要是按照资金的流动性(能否直接用于支付交易等)进行划分。在1994货币供应量口径划分之初,我国还没有个人银行卡,更无移动支付体系,个人存款无法用于即时转账支付,因此居民存款(包括活期存款),均纳入到M2。但是能够用于直接支付的如单位活期存款则纳入M1。

此后,虽然央行多次修正M2和M0的统计口径(分别在2001年、2002年、2011年、2018年对M2的统计范围进行修改,在2022年对M0进行修改),但是一直没有修正过M1口径。

此次调整是对M1口径的一次查漏补缺,1994年确定的口径在当前并不完全适用。按照央行官方表述,随着支付手段的快速发展,居民活期存款已经做到了无需取现即可随时用于支付,应将其计入M1。同时,非银行支付机构客户备付金,可以直接用于支付或交易,具有较强的流动性,也应纳入M1(客户备付金是支付机构预收其客户的待付货币资金,比如支付宝、微信等等)。

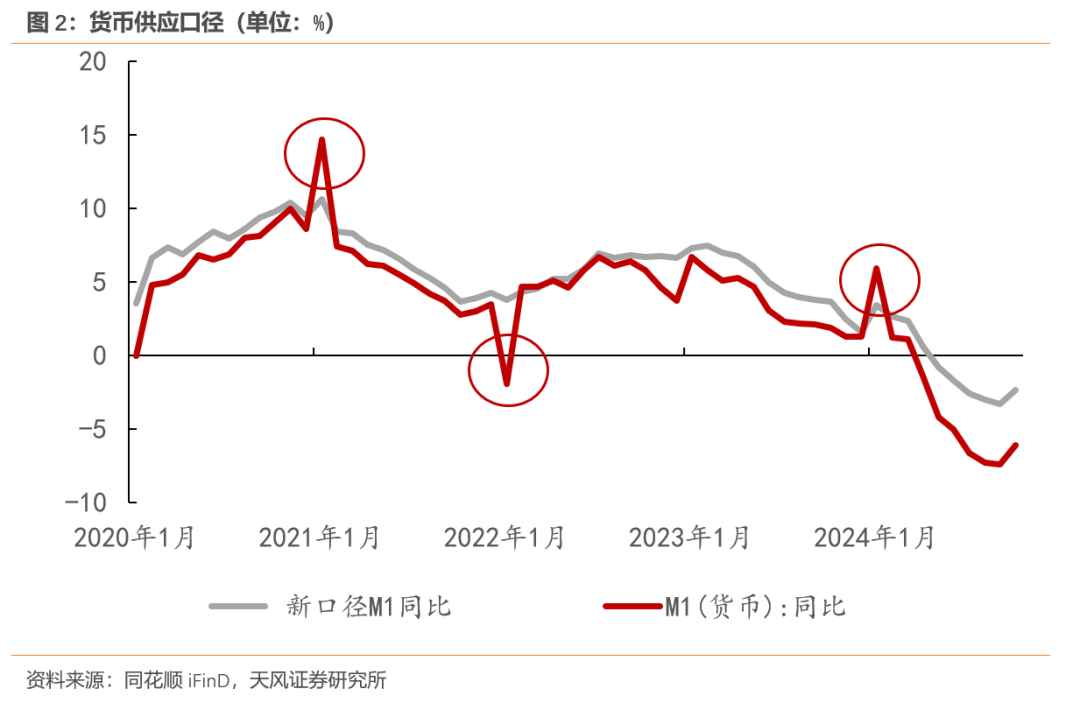

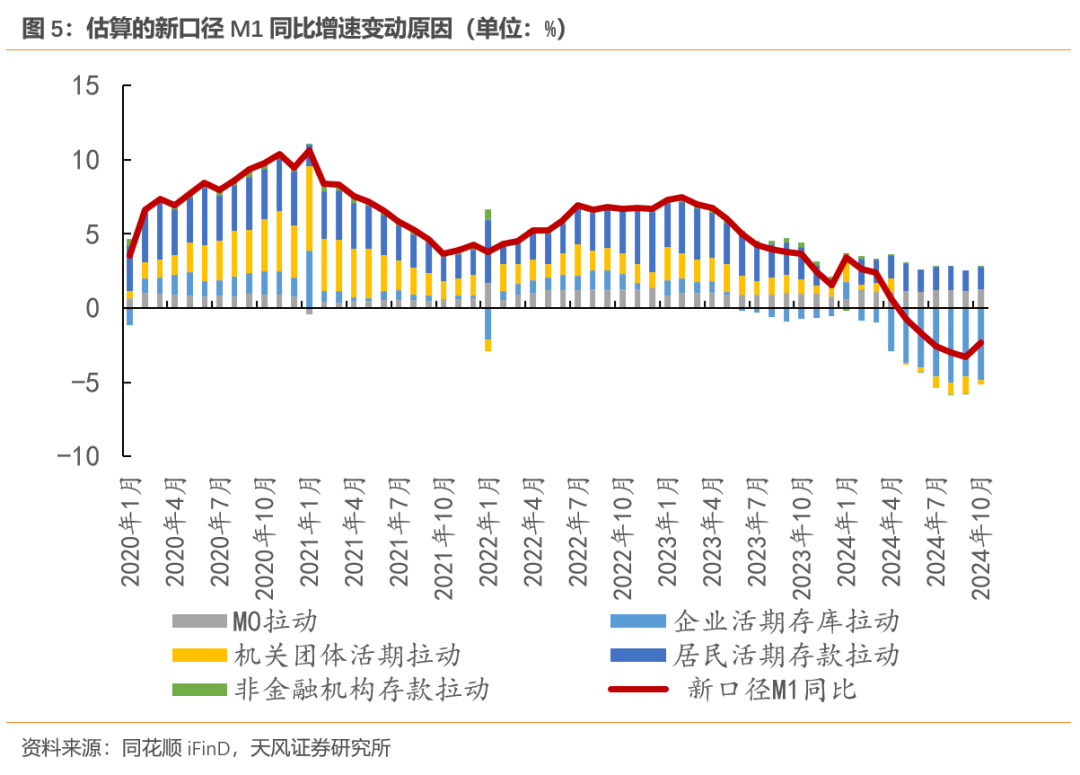

此次口径修正后,新、旧M1口径虽然在趋势上走势一致,但是依旧有两点变化值得关注。

一是随着涵盖范围变大,居民活期存款与企业存款之间的变动不再影响M1。比如往年春节受年终奖发放等因素影响,企业存款向居民存款转移,叠加春节错位的影响,M1同比在每年年初会出现明显波动。

但是随着居民活期存款纳入M1口径,春节资金波动对M1的影响明显下降,这大大减弱了异常值对M1走势的扰动。比如2024年1月,旧口径M1同比从1.3%跳升至5.9%,但新口径仅从1.6%升至3.4%。

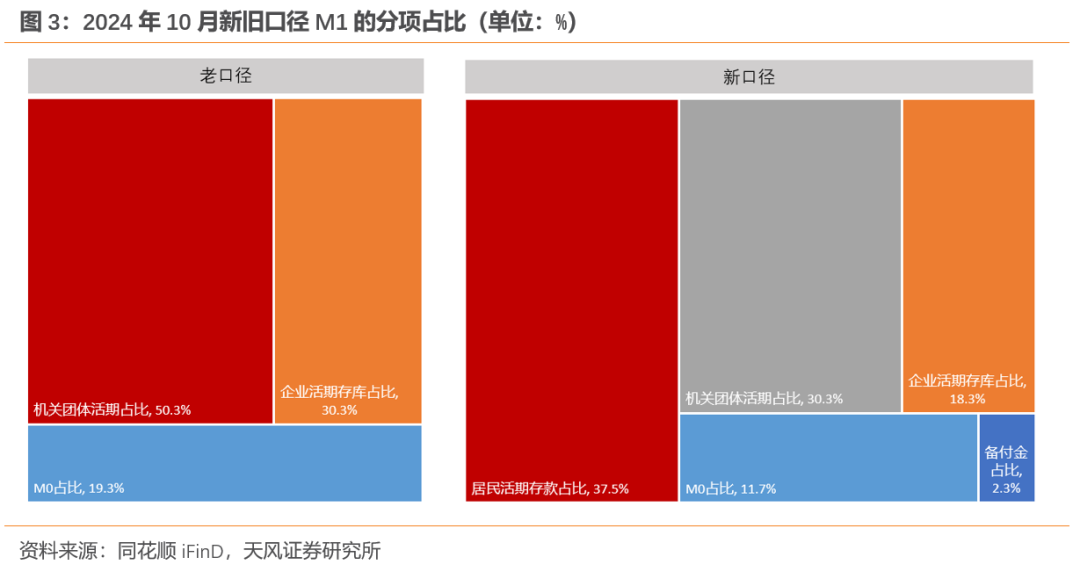

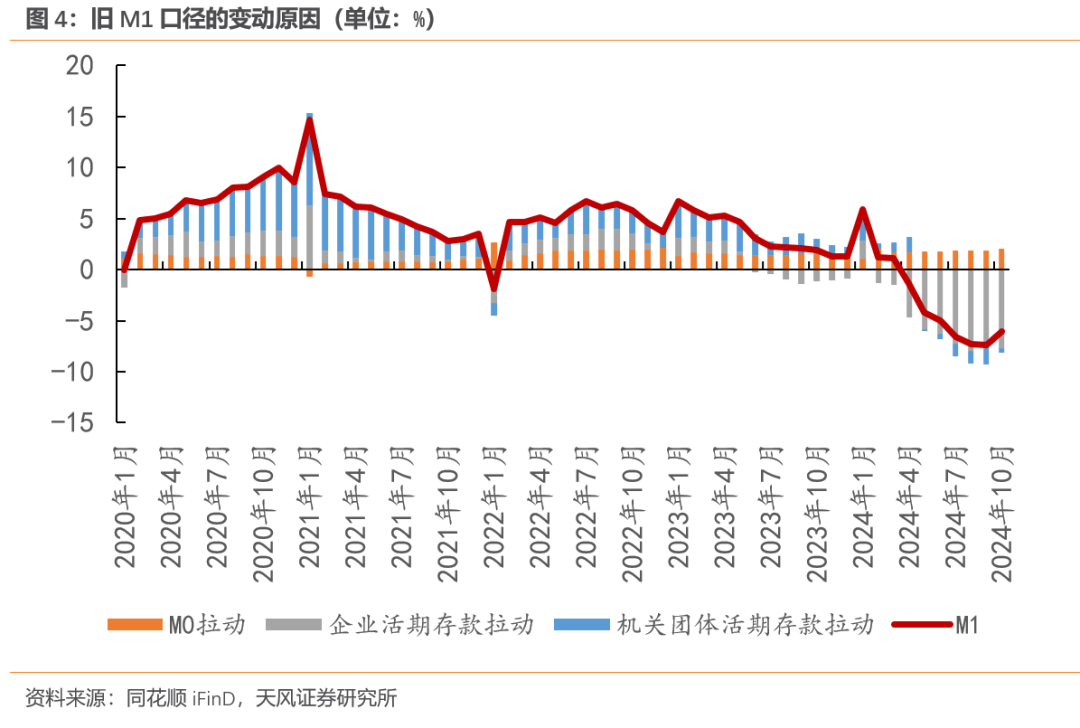

二是随着分项增多,单一科目对M1的影响减弱,M1同比波动降幅收窄。比如2024年10月,新、旧口径M1同比增速分别为-2.3%和-6.1%。旧口径下M1同比增速降幅大,主要是因为受手工贴息治理影响,企业活期存款大幅走弱,10月企业活期存款对M1同比增速的拉动为-7.7个百分点。

但在新口径下,受企业活期存款占比回落影响,其对M1的同比的拉动从-7.7收窄至-4.8个百分点。同时,近期居民活期存款对M1的支撑一直稳定在1.5个百分点左右。这使得今年新口径下的M1同比降幅明显低于旧口径下的M1同比增速。

但口径变更的实际意义并不止于此。

M1作为高流动性的货币供应量指标,一般会被用于表征当前实体经济的活跃程度。比如,M1同比增速高增(单位活期存款走高),往往表明当前居民消费意愿(居民存款向单位活期存款转化,如购房和消费)、财政扩张意愿(财政资金下发,财政存款向企业存款转移)、企业投资扩产意愿(企业定期存款向活期存款转移)的走强。

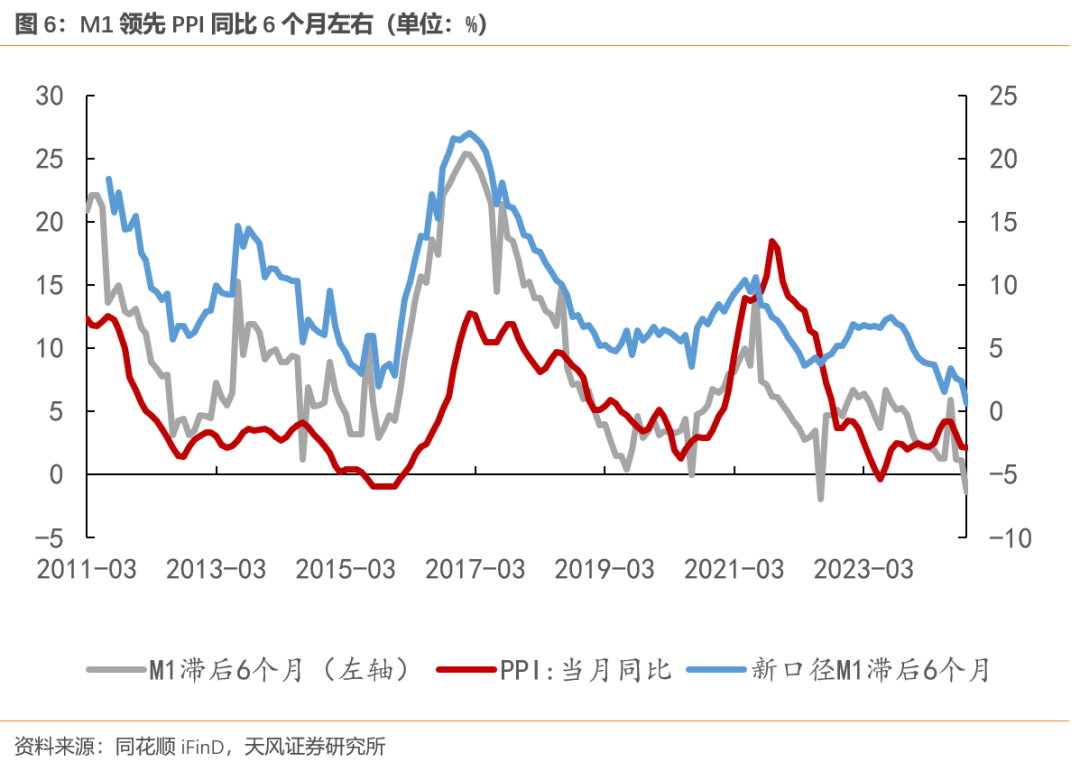

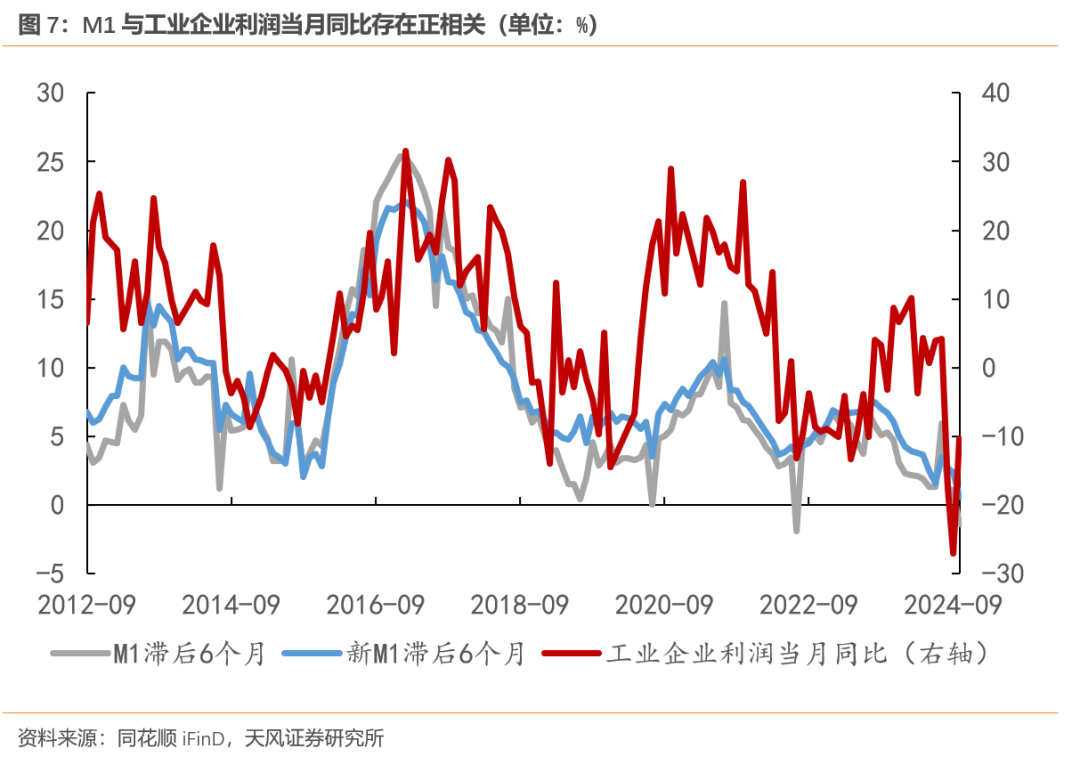

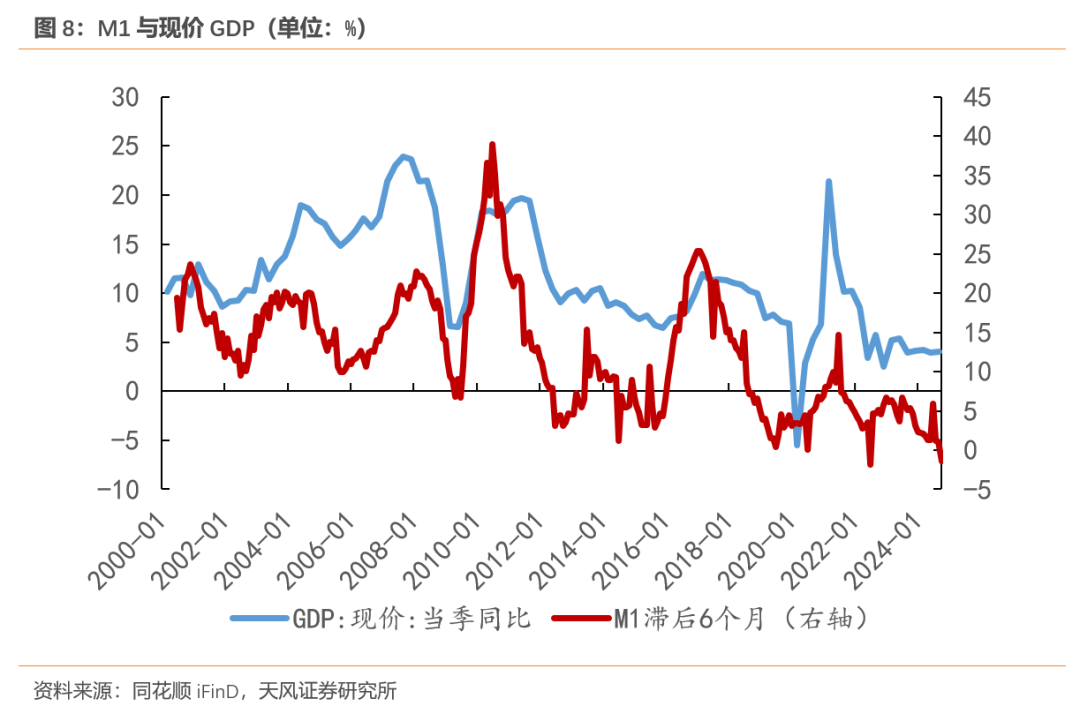

体现在数据上,M1同比增速领先PPI同比、现价GDP、工业企业利润等经济指标6个月左右。

虽然本次口径修正并不影响M1同比的走势及其对相关经济指标的领先性,但在春节等异常值减少后,新口径M1同比增速与PPI等指标的相关性有望提升。此前无论是出口导向型经济还是投资导向型经济,核心主体一直是企业,因此主要由单位活期存款为主的M1能较好地跟踪经济状态,但随着消费对中国经济的重要性越来越高(体现为消费在GDP中的占比提升),居民消费将通过活期存款的变动影响到M1增速,一定程度上提高了M1增速对企业投资和居民消费的表征性。

风险提示

M1口径再次变动、关注其他货币供应口径是否修正、关注货币政策变动