借债务重组、续贷诱导贷款?年末贷款中介套路翻新,银行“撇清关系”

- 财经

- 2024-12-25

- 2

- 更新:2024-12-25 01:00:10

年末贷款供需两旺。

“房子评估下调、原贷款到期或续贷要补本金客户,额度上限2000万,最高可做评估价1.5倍。”贷款中介饶明(化名)近期开始在各大社群转发文案,进入了年底冲业绩的节奏。

年末,到了银行冲刺业绩的关键时点,第一财经记者发现,不少不法贷款中介趁机加大营销“造势”。与此前相比,年底此类中介的套路更是不断翻新。有中介以“拉高评估价续贷”“债务重组”等名义诱导消费者“借新还旧”或借入“垫桥”资金,从中收取高额手续费;也有中介假扮银行工作人员或号称有银行内部关系,以低息贷款作为诱饵,引导客户借款。

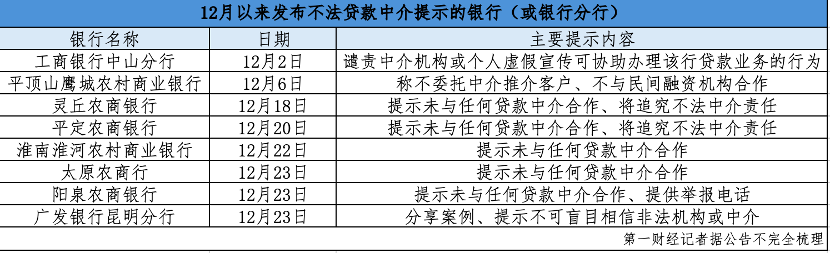

针对上述现象,监管和银行方面已有所行动。12月以来,已有超过10家银行发布提示,否认与贷款中介合作,提醒贷款人警惕不法贷款中介风险。此外,监管也密集提示潜在风险。

年末违规套路翻新

与此前相比,年底贷款中介们的套路正在不断翻新。

“(利率)最低可以做2.65%,(额度)最高可做评估价1.5倍。”第一财经记者以客户身份咨询时,饶明告诉记者,年末一些客户因房产评估价下滑,在原银行经营贷续贷时出现“价差”,自己与许多银行内部有密切联系,有一些合适的资源可以拉高房产评估价,帮助贷出更多资金。

与饶明不同,另一名贷款中介月秋(化名)告诉记者,自己所在机构可以提供“债务重组”服务。她解释称,如果有债务即将逾期,可以帮助客户找到便宜的银行贷款渠道“借新还旧”,甚至可以多套出一笔资金过年用。除了“借旧还新”,月秋称其所在机构自身也有一定的资金积累,可以提供“过桥”资金以解决短期债务问题,不过需要收取一定的手续费。“大概2个点,过桥时间为1个月,具体费用要视情况而定。”她称。

事实上,年末最后一周,也是饶明、月秋这样的贷款中介难得的生意“旺季”。一方面,银行正处于年末冲刺业绩指标的关键时点,KPI考核压力下,银行贷款业务需求猛增。另一方面,年末一般也是资金结算的高峰期,贷款需求相对旺盛。供需两旺之下,贷款中介较容易在两者间“穿针引线”,撮合成交并从中获利。

但贷款中介在这一过程中,违规乱象也随之滋生。记者据第三方投诉平台 【下载黑猫投诉客户端】及部分监管提示梳理,主要存在几类典型的违规情形。

第一类是贷款中介打着“债务重组”“债务优化”旗号的不法贷款中介信息,诱导消费者“借新还旧”或者申请高息过桥垫资。

12月24日,国家金融监督管理总局发布的提示称,这类债务“重组”和“优化”不仅隐藏着高额收费陷阱和个人信息泄露等风险,而且可能被诱骗实施诈骗等犯罪行为而触犯法律。

第二类是贷款中介利用“假冒”“夸大”等违规营销行为,吸引或诱导消费者通过其办理贷款,并借此收取高额费用。第一财经记者此前以贷款人身份从多名中介处获知,他们自称在银行有“内部关系”,可降低利率,加快银行审批速度,也有中介人士自称是银行信贷部经理。

记者注意到,针对这类情况,近半年来,多家银行在提示公告中强调,自身未与任何中介机构有合作,办理贷款除收取合同约定的贷款利息以外,无须支付“中介费”“介绍费”“手续费”“包过费”“代办费”等任何不正当费用。

第三类是不法贷款中介帮助不符合条件的企业或自然人获得贷款资质、提高授信额度、骗取银行贷款。比如,中介诱导和协助当事人开具虚假收入证明,虚构消费合同、银行流水,注册空壳公司,甚至伪造国家机关公文或证件,进行“包装骗贷”,抽取高额中介费。

指标压力陡增

贷款中介乱象频出的另一面,是银行员工年末陡增的指标压力。

据了解,一般银行都会明文规定禁止信贷经理与贷款中介合作。但短期压力之下,有些信贷经理铤而走险与助贷机构合作获客。一名农商行信贷经理婷婷(化名)告诉记者,在市场行情差的时候,因为指标达标较为困难,有的同事会冒险与中介渠道合作“走捷径”。尤其是年末,银行业内卷贷款利率,不仅拓展新客户难,存量客户也有流失风险。

婷婷认为,相比于自己去拜访拓客,与贷款中介合作可以节约时间、减少材料准备,短时间内完成大量指标。同时,部分信贷经理与中介的合作可能还会收取“好处费”,还可以增加外快。

不过,捷径的背后就是风险。“一旦这类违规行为被内控发现,将面临严厉的处罚。”婷婷说。

近期已有多家银行及客户经理因与中介合作被监管处罚。国家金融监督管理总局近日发布的处罚信息显示,农业银行杭州分行因贷款管理严重不审慎,存在客户经理与不法贷款中介合作开展贷款业务等问题,被国家金融监督管理总局浙江监管局罚款170万元。两名银行客户经理被警告。

除监管惩处外,银行工作人员如有受贿情节可能还需要承担法律责任。记者据裁判文书网梳理,今年年内已出现多起银行员工勾结贷款中介被判刑的案例。

例如,今年6月,上海某银行员工谢某在担任三级网点柜员、个人客户经理助理等多个职务期间,利用职务便利,为贷款中介介绍的贷款业务在提交申请、材料审查等过程中提供帮助,收受好处费8万元。经审理,谢某犯非国家工作人员受贿罪,判处有期徒刑6个月,缓刑1年,并处罚金1万元。

无独有偶,另一家银行客户经理唐某利用职务上审核材料的便利,为贷款中介赵某(另案处理)及其客户申请贷款提供帮助,并多次收受赵某支付宝转账人民币17万余元。今年7月,法院审理认为,唐某犯非国家工作人员受贿罪,判处有期徒刑7个月,缓刑1年,并处罚金人民币3万元。

银行密集发声

乱象频出之下,银行机构开始密集发声,主动“划清界限”。

据记者不完全统计,12月以来,已有包括广东、山西、安徽、云南、浙江等地的十余家银行针对贷款中介乱象密集发声。

综合各家银行发布的声明内容来看,大多提到核心的两点,一是未委托任何第三方机构及个人开展贷款业务营销宣传;二是在贷款业务办理中,不收取任何形式费用。

也有银行选择对非法中介“宣战”。例如,平定农商行在近日发布的公告中称,对冒充银行员工、提供贷款咨询的中介机构将追究法律责任。

近期,监管也在密集提示消费者注意不法贷款中介存在的风险。12月3日,国家金融监督管理总局河北监管局发布风险提示,警示消费者防范非法贷款中介,避免高额收费、贷款骗局甚至洗钱诈骗等套路和陷阱。

12月24日,国家金融监督管理总局发布提示称,近期,在社交平台上出现打着“债务重组”“债务优化”旗号的不法贷款中介信息,诱导消费者“借新还旧”或者申请高息过桥垫资,提醒广大群众警惕不法中介诱导,认清“债务重组”的本质及其背后隐藏的风险,防范合法权益受到侵害。