天气转好,短期橡胶“王者表现”难以为继?

- 汽车

- 2024-12-23

- 3

- 更新:2024-12-23 19:24:08

来源:牛钱网

导读

嘉宾介绍:刘启跃,兴业期货投资咨询部能源化工分析师,新南威尔士大学数学硕士。专注天然橡胶产业客户服务,擅长基本面分析及策略研究,并多次参与或协助举办大宗商品风险管理培训课程。

核心观点:明年一季度基本面相对偏空。全年要看年后政策端对需求增量的创造需求效果,如果后续需求能稳住,考虑到种植周期的影响因素,橡胶的价格中枢还是会底部抬升。但如果后续的需求并没有预期强劲,或者政策驱动包括出口边际减弱,明年价格大概率延续震荡的格局。

正文

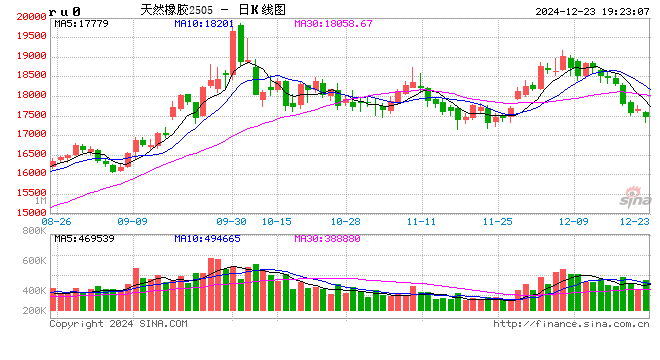

橡胶2505合约日线

1、行情回顾及展望

现阶段以及明年一季度,盘面的下行压力依然会比较强。海外天气扰动减弱,国内港口趋势性累库节奏加速,对未来的胶价会有比较明显的利空作用。

明年一季度虽然处于国内停割季,但基本面的利空因素更多,价格并不乐观,和长周期的价格中枢抬升并不矛盾。

回顾近期天然橡胶走势情况,9月份以来橡胶价格的波动率明显放大,年末又是海外产区的增产季,10月份天气的影响被放大。从11月末到12月5日,泰国南部连续多天强降雨,割胶作业明显受阻,导致橡胶价格在短期内出现强势上涨。

随着供给端扰动边际减弱,橡胶价格高位快速回落,基本回吐天气驱动带来的全部涨幅。

需求端仰仗于政策驱动,国内消费刺激包括汽车以旧换新的产业政策,有一定的不确定性因素。

2、供给端影响因素

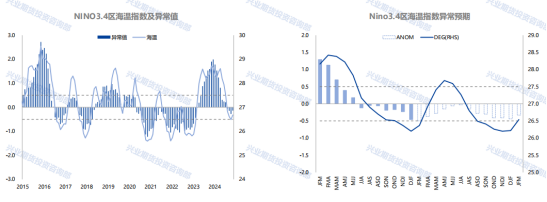

天气因素

根据泰国气象局预警报告,12月上旬泰国南部连续多天强降雨,短期的日度降雨水平创下年内新高,部分低洼地区甚至出现洪涝灾害,导致割胶作业明显受阻。

海外市场的胶水价格处于止跌企稳走强的状况,杯胶价格小幅上涨,反映出极端天气明显的扰动作用,市场收胶价格上涨就是成本抬升的主要印证。

但是短期强降雨天气结束之后,泰国气象局撤下了南部地区极端降雨的预警。

从气候数据来看,12月中旬以来,泰国南部仍然有短暂的降雨天气,但是降雨强度和持续性有明显的减弱。反映出泰国南部极端气候对割胶的负面影响基本上告一段落。

对比历年泰国南部雨季时期,割胶和加工都会受到相应影响,从而驱动成本上涨。一旦降雨情况减少,割胶进程加快,生产环节快速恢复。

同时从更长远周期来看,今年冬天到明年春天拉尼娜的预期强度也有所减弱,侧面印证后续强降雨天气较难持续。

根据美国气象局发布的报告,最近的三个月,东南亚区域的海温异常数值还没有达到触发拉尼娜事件的阈值(-0.5)。拉尼娜事件的发生概率下调到56%,中性事件的发生概率升到61%,印证明年一季度,拉尼娜事件强度可能不及预期。

供给端来讲,海外原料可能回归到逐步增产的阶段。接下来要关注,明年一季度国内停割季期间库存的变动,尤其是代表进口端增减的港口库存变动。

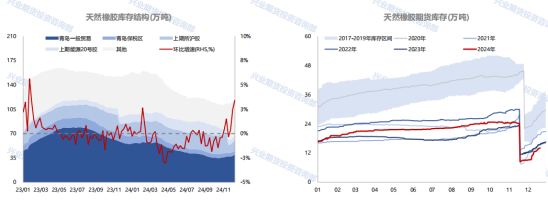

港口库存

库存节奏,期货仓单正处于低位快速回升的阶段,而且港口库存也表现出加速累库的趋势,整体库存的环比增幅几乎是年内的最高水平。

橡胶的库存变动也反映出实际库存存在一定压力。

具体来看,港口库存连续两周处于加速累库的趋势中,虽然保税区库存出现小幅度下降,但是一般贸易库存累库幅度比较明显,贡献了主要的橡胶结构性库存的增库来源。虽然月初的气候影响可能会导致本月末国内到港资源的降低,但是一季度增库的趋势大概率会实现。

库存指标和价格有比较强的负相关性,尤其是青岛的港口库存。因为港口贸易库存表征了海外天胶的进口量变化,以及下游的轮胎厂商对原料的采购积极性。回顾2020年以来青岛港口现货库存的变动,与泰国20号混合胶以及上期所沪胶合约的价格走势,可以发现港口增库阶段,天然橡胶的价格表现都是偏弱的。

临近库存拐点或者港口处于去库周期的时候,橡胶价格向上的弹性才会放大,并且橡胶价格与港口库存的负相关性系数处于逐年增高的状况,因此港口累库对天然橡胶价格的利空作用增强。

港口的加速累库也印证了国内天然橡胶的供需格局在逐步趋于宽松的事实,也是现阶段以及明年一季度天然橡胶价格下行驱动的主要来源。

3、需求端影响因素

今年以来,需求侧持续增长,导致今年橡胶价格的中枢不断上移。

但随着年末临近,政策驱动仍然延续,但是消费刺激措施的有效性以及持续性存在一定的不确定性。而且增量驱动的另外一大来源——出口,明年也面临比较大的考验。

政策驱动

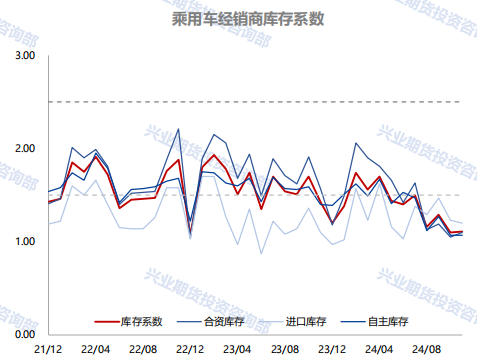

自8月份商务部发文推进汽车以旧换新,政策执行效果较好。反映到乘用车的零售增速上,消费刺激的作用比较显著。

广义乘用车的零售跟批发销量维持在今年同期的较高水平。经销商库存也降到低点。商务部的数据来看,截止到12月19号,全国汽车报废的更新补贴接近270万辆,置换补贴超过310万辆,基本完成今年4月份的政策初期财政预拨规划中的数量目标。

但是也要注意一点,不管是今年的置换补贴,还是疫情期间的税收减征,实质作用都是将未来的存量需求前置,去激发当前的市场消费空间。价格优势是驱动销量增长的关键,需要警惕政策对未来需求的透支作用。

明年大概率要继续执行以旧换新的补贴政策,但是政策加码的时点需要关注。可能会在农历新年之后,才会有比较明晰的政策驱动导向。

出口驱动

今年出口也是需求端比较强劲的驱动来源。随着今年下半年全球贸易争端的兴起,明年的出口驱动受到关税问题的持续性考验。

欧盟对中国汽车的关税政策已经落地,我国汽车出口结构来看,尤其是新能源汽车,欧盟国家的占比并不低。

相比今年,明年需求侧的趋动可能明显减弱。

4、总结

明年一季度基本面相对偏空。全年要看年后政策端对需求增量的创造需求效果,如果后续需求能稳住,考虑到种植周期的影响因素,橡胶的价格中枢还是会底部抬升。但如果后续的需求并没有预期强劲,或者政策驱动包括出口边际减弱,明年价格大概率延续震荡的格局。

上一篇:黑色:不悲观的现实、不乐观的预期