卡游被指激发小学生赌博心智!李奇斌卖卡片起家,重利益、多手段

- 能源

- 2024-12-23

- 3

- 更新:2024-12-23 14:12:17

来源:大消费之家

近日,卡游在香港K11购物艺术馆开设了其在香港地区的首家门店。开业当天,店内的“小马宝莉”英文版卡牌以及众多国创IP卡牌吸引了大量人流,尤其是小学生群体,他们纷纷前来购买并打卡。

与线下门店热闹场景形成鲜明对比的是,卡游的港股IPO进程似乎略显沉寂。自2024年1月26日提交招股说明书以来,已经过去了近一年的时间,但至今仍未有新的进展。而这似乎与其商业模式有关。在以小学生群体为主要销售对象的背景下,卡游存在高利润率的情况,特别是其集换式卡牌有超过70%的毛利率,这曾引起市场对其“造富”能力的质疑。

卡游的集卡模式也曾受到央媒的曝光,这种模式被指出可能会诱导小学生进行赌博式的集卡行为,并在他们之间引发攀比。长期而言,这可能会对孩子的价值观和心理健康产生不良影响。

李奇斌卖卡片起家,盲目扩张曾一度融资失败、工厂关停

将奥特曼和小马宝莉等热门IP的卡牌销售给小学生,每年累计售出数十亿张、年收入曾超过40亿元人民币,这家企业背后的掌舵人实际上是一位52岁的“中年大叔”。

公开资料显示,卡游的创始人为李奇斌,1972年出生于浙江开化杨林镇川南村。从个人履历来看,他并非文创或设计相关专业出身,而是一个小镇公务员。因为家庭生意失败,为了还债而被迫开始了卡牌商业旅程。

图中人物系 卡游创始人 李奇斌

李奇斌成长于一个家境尚可的商人家庭,父亲在义乌经营箱包生意小有成就。19岁时,李奇斌中专毕业后成为杨林镇政府的水利员。两年后,为了职业发展,他考入水电专科学校继续学习。然而,此时父亲生意遭遇困难,公司陷入困境,家庭背上了三百多万元的债务。意识到仅凭水利员的工资难以迅速还清债务,李奇斌决定辞去公职,投身商海,开始了自己的创业之路。

卡牌行业对于李奇斌的吸引力在于其潜在的丰厚利润。李奇斌曾透露,他从大大泡泡糖附带的卡片中发现了盈利的机会。他注意到,尽管泡泡糖本身的成本很低,但加入卡片后,产品的价值和售价都能显著提升,尽管卡片本身成本微不足道,却能带来可观的利润。

在李奇斌早年的创业生涯中,他运用了两大商业策略,即让更多的人参与到盈利中来,并通过多样的方式吸引和留住用户。具体来看,首先,他采取了让利于经销商的方法,通过提供有吸引力的批发条件,鼓励更多的商家加入销售网络,从而扩大了市场覆盖。其次,他引入了“快速迭代的手游式氪金+盲盒玩法”,这种模式通过不断更新产品和增加神秘感,激发了消费者的购买欲望和收藏热情。

李奇斌在动漫产业的野心并非没有争议。他的目标是从模仿过渡到引领市场,并试图构建一个顶级的产业平台。李奇斌曾公开表示,“随着公司越做越大,我逐渐意识到,我们的产品是在跟着市场走的,比如市场今天流行斗罗大陆,我们就做斗罗大陆的卡牌,但是如果市场今年没有流行的动漫或IP,我们就没有东西可做。”2014年9月,李奇斌投资12.3亿元启动了甲壳虫动漫文化产业园,占地280亩,意在构建动漫产业的顶尖平台。但项目未能如愿以偿,因融资失败,导致亏损过亿。2016年,公司资金链断裂,工厂停工,员工工资被拖欠,从而导致订单延误,李奇斌也因此被多起诉讼困扰,声誉受损。

而后,李奇斌卷土重来,在开化成立了浙江卡游科技有限公司,当前李奇斌领导下的卡游公司持续丰富其IP矩阵,目前已构建了包括奥特曼、叶罗丽、卡游三国、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南和哈利波特等44个IP的矩阵。从纯粹商业角度来看,卡游凭借其商业模式和精准的市场定位,又成功打造了一个卡牌帝国,但李奇斌在动漫产业这种快速扩张战略下对小学生群体的“收割”也引发了外界对公司形象的质疑。

“叠叠乐”、“数小马”玩法刺激,违背盲盒管理相应规范

在卡游快速扩张过程中,李奇斌及其家族也获得了丰厚的回报。根据其港股招股书,李奇斌和他的配偶齐燕通过全资持有的子公司控制了卡游股份的绝大部分,达到了82%,其中齐燕个人持有1.5%。此外,红杉中国和腾讯作为战略投资者,分别持有10.5%和3%的股份。

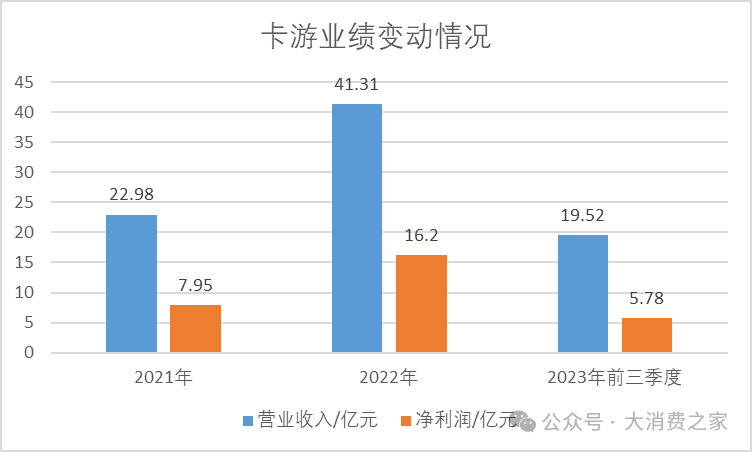

与此同时据招股书披露,过去的2021年、2022年以及2023年前9个月,卡游实现收入22.98亿元、41.31亿元、19.52亿元;经调整净利润分别达7.95亿元、16.20亿元、5.78亿元。截至2023年9月30日,卡游持有现金及现金等价物为9.8亿元。

卡游的集换式卡牌业务是其收入的主要来源,近三年的收入分别为21.70亿元、39.30亿元和16.75亿元,占公司总收入的94%、95%和86%。在产品销量方面,2021年、2022年以及2023年前三季度,集换式卡牌的销量分别为12.71亿包、22.86亿包和10.40亿包。

公司的盈利能力表现强劲,毛利率接近70%,而净利率接近30%。招股说明书显示,2021年、2022年和2023年前三季度,卡游的整体毛利率分别为58%、69%和67%,集换式卡牌业务的毛利率更是高达60%、70%和71%。在成本构成上,直接材料成本是主要部分,占收入的比重分别为30%、23%和20%,其次是版权费用,占比分别为7%、5%和6%。

卡游这种暴利模式似乎仍在持续,据Gangtise投研报道,目前集换式游戏卡牌市场在急速扩张,预计2024年市场规模为200亿元,同比增长100%。2024上半年卡游收入已经超过2023全年收入,利润率为30%左右。

卡游高盈利能力在很大程度上得益于其渠道能力和营销策略。招股书数据显示,2022年,公司营收达到41亿,但其商品交易总额高达87亿,这一巨大的交易额与营收之间的差额,在于公司对经销商的让利,这种策略无疑吸引了大量经销商的加入,据传,甚至卡游的关联方也参与了经销活动。在卡游的经销网络中,截至2021年底,公司在全国范围内拥有326个经销商,这些经销商渠道为公司贡献了高达96.8%的收入。

卡游依赖的不仅是经销商网络,在直播电商的推动下,卡牌游戏出现了新玩法,如在抖音等平台的直播间内,用户下单后由主播现场开盲盒,连续抽到稀有卡能提升线上用户的满足感。此外,其产品更新速度也很快,集换式卡牌的推出周期一般为2至3个月,最快可达20至30天。为了增强用户互动,卡游还举办了线下活动,并推出了线上社区“卡游部落”小程序。

卡游产品的销售策略引发了争议,被一些媒体指责可能包含儿童赌博元素。公司在盲盒中设置了不同等级的卡牌,等级越高的卡牌越稀有,抽中的几率也越低。消费者只有在购买并打开包装后,才能知道获得了哪些卡牌。部分小学生通常只对稀有卡牌感兴趣,而对普通和中等卡牌不以为意,甚至随意丢弃。为了收集稀有卡牌,小学生可能会过度消费,他们在抽卡时的情绪波动,从兴奋到失望,反映出对抽卡的沉迷。

除了自己购买外,在抽卡活动中,孩子们发现了交易卡牌的“新商机”。为了获取心仪的卡牌,他们开始在卡游店的公共区域或自行摆摊进行交易,出售重复或不想要的卡牌,用所得资金购买新卡牌。稀有卡牌因其稀缺性而价格更高,这在孩子间已成共识,使得卡牌成为了孩子们之间具有实际价值的交易商品。除了线下的卡游门店,在卡游App和小程序上,孩子们自己的未成年人账号也可以随意下单。

然而,国家市场监督管理总局《盲盒经营行为规范指引》明确规定未成年人是不可以独自购买这类卡牌盲盒的,但作为“小马宝莉”等卡牌盲盒的出品方,卡游在实际经营和管理中显然并没有遵守相关规定。这一行为不仅违反了保护未成年人身心健康的法规,而且容易引发公众对于其商业道德和社会责任的质疑。

更令人感到惊讶的是,目前在短视频平台的拆卡直播间里,小学生群体中流行的“叠叠乐”玩法,这种玩法通过购买盲盒卡包,然后由主播代拆,以拆出特定级别的卡片作为触发条件,免费赠送更多的卡包,从而吸引未成年人不断投入金钱,追求虚无缥缈的“大奖”。“叠叠乐”经过精密计算,每一张卡片的价值不等,稀有卡牌的出现概率低但价值高,这与抽奖、彩票等具有相似的随机奖励机制,实际上是对未成年人的一种心理操控,利用小学生的好奇心和冒险欲望,这种做法不仅刺激了孩子们的赌博心理,还可能导致他们对金钱观、价值观产生扭曲。

除了“叠叠乐”之外,“数小马”也是一种规则简单,但刺激感十足的玩法。玩家通过购买盲盒卡包,依赖主播代为拆封,随后统计卡牌上卡通小马的数量以确定奖励。这种模式使得每张卡牌都像是一张潜在的彩票,这种以小博大的机制也可能导致消费者在拆卡和兑奖的双重诱惑下,不断投入金钱,甚至成瘾。

在这种商业模式下,市场各方的不满情绪日益高涨。据黑猫投诉 【下载黑猫投诉客户端】平台的数据显示,截至2024年12月23日,涉及“卡游”关键词的投诉量已突破五万条,而针对“Kayou卡游”商家的投诉同样高达1737条。消费者的主要投诉内容涵盖了诱导消费、未成年人退款难、货物虚假发货、霸王条款、商家拖延处理以及广告虚假宣传等问题。

在卡游快速扩张的过程中,公司也遭遇了版权纠纷问题。2023年2月,“经典奥特曼”通过其官方微信公众号和微博等渠道发表声明,指控卡游公司侵犯了“经典奥特曼”的知识产权。

李奇斌在商业实践中,为了追求最大化的利益,不仅推出了多样化的新产品,还在销售模式上不断创新,如“叠叠乐”、“数小马”等。然而,过度的集卡可能会刺激未成年人过度消费,影响他们的心理健康,甚至可能激发赌博心理。

下一篇:日本股市势将结束六连跌