偿付能力攻防战 11家险企年内债券融资近千亿元

- 能源

- 2024-12-02

- 6

- 更新:2024-12-02 21:50:09

进入2024年第四季度,保险行业资本补充债发行频繁。

中国人民财产保险股份有限公司(以下简称“人保财险”)、华泰人寿保险股份有限公司(以下简称“华泰人寿”)、太平财产保险有限公司(以下简称“太平财险”)及财信吉祥人寿保险股份有限公司(以下简称“财信人寿”)相继公布资本补充债发行动态。

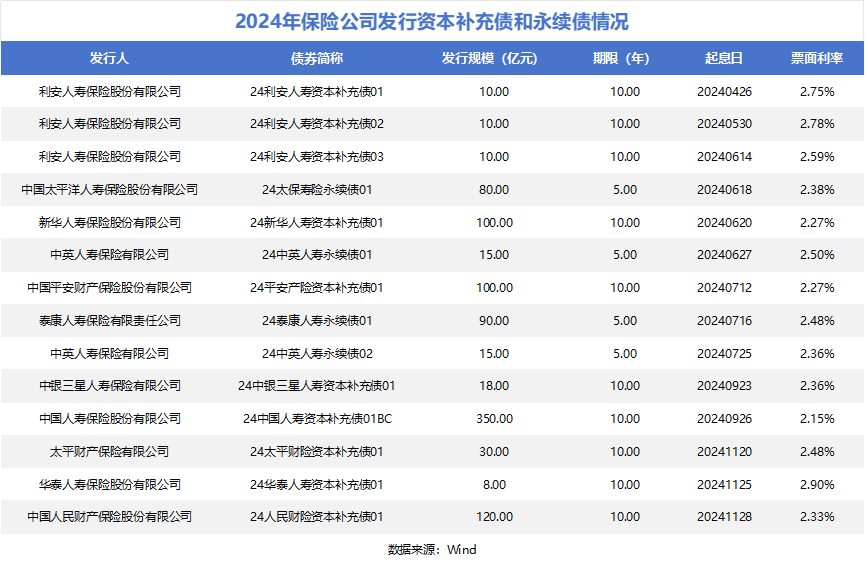

据21世纪经济报道记者统计,今年以来,已有11家保险公司发行近千亿元债券用以补充资本。

据了解,保险公司发债进行资本补充需求旺盛与“偿二代二期”工程落地实施有关。“偿二代二期”要求进一步夯实资本质量,保险公司核心偿付能力充足率及综合偿付能力充足率均出现不同程度的降低。

麦肯锡报告指出,虽然“偿二代二期”规则对夯实资本质量、优化资本风险计量起到了积极的作用,但也为保险公司资本管理带来较大调整。尤其是在当前利率走低、投资市场波动的环境下,保险公司资本管理的矛盾更加凸显。

险企发债缓解偿付能力压力

11月28日,中国人民保险集团股份有限公司发布公告,该集团子公司人保财险于2024年11月28日成功在全国银行间债券市场发行120亿元资本补充债券。本次发行的资本补充债券期限为10年,首五年票面年利率为2.33%,在第五年末人保财险具有赎回权。若人保财险不行使赎回权,资本补充债券后五年票面年利率为3.33%。

人保财险表示,本次资本补充债券成功发行将进一步增强人保财险的资本实力,为实现高质量发展提供有力的资本保障,助力人保财险更好的履行央企责任和服务国家发展大局。

华泰人寿也公告表示,该公司债券“24华泰人寿资本补充债01 ”完成发行,债券期限为10年期,固定利率债券,在第5年末附有条件的发行人赎回权。该笔债券发行总额为8亿元,票面利率2.9%,债券起息日为2024年11月25日。

对于所募资金用途,华泰人寿表示,将依据适用法律和监管部门的批准用于补充发行人资本,提高偿付能力,为业务的持续稳定发展创造条件。

此外,财信人寿也公告其债券发行计划。财信人寿表示,其计划公开发行至多10亿元资本补充债券,债券期限为10年,且在第五年末发行方有权赎回。湖南财信投资控股有限责任公司为财信人寿即将发行的10亿元资本补充债提供本息全额无条件不可撤销的连带责任保证担保。

财信人寿表示,本次债券募集资金用于补充公司资本,提高公司偿付能力,为公司业务的良性发展创造条件,保障公司持续稳健发展。

近期一系列资本补充债发行背后,展现出保险行业在政策与市场双重压力下的主动求变。

以华泰人寿为例,中诚信国际指出,在偿付能力方面,得益于最低资本相关监管规则的优化,截至2023年末,华泰人寿最低资本较2022年末减少19.16%,推动核心偿付能力充足率和综合偿付能力充足率均较上年末有所提升。截至2024年6月末,由于净资产的增长,华泰人寿实际资本较上年末增加29.78%,推动核心偿付能力充足率和综合偿付能力充足率均有提升。

虽然华泰人寿偿付能力有所提升,但中诚信国际表示,现阶段来看,华泰人寿偿付能力较为充足,但考虑到未来业务的持续发展以及资本市场不确定性增强等因素,其偿付能力充足水平或将面临一定压力。

部分险企面临资本补充压力

据了解,“偿二代二期”工程落地实施以来,保险公司核心偿付能力充足率及综合偿付能力充足率均出现不同程度的降低,对保险公司资本补充和资产负债管理带来一定挑战。

国家金融监督管理总局数据显示,截至2023年末,保险公司平均综合及核心偿付能力充足率分别为196.5%、127.8%,相较2021年末分别减少35.5个、91.9个百分点,其中,财产险公司分别为236.5%和204.3%,人身险公司分别为186.2%和110.3%。

究其原因,“偿二代二期”工程对实际资本的部分内容进行了调整,优化了核心资本构成,夯实了资本质量,进一步完善了实际资本的计量方式。

具体来看,“偿二代二期”工程规定保险公司不得将投资性房地产的评估增值计入实际资本,完善了长期股权投资的实际资本和最低资本计量标准,将保单未来盈余根据保单剩余期限分别计入核心资本或附属资本等,对保险公司实际资本的认定更加严格;投资资产实行“穿透式”监管,上调对未上市公司的股权投资、投资性房地产等基础因子。

在“偿二代二期”工程的实施上,原银保监会表示,允许在部分监管规则上分步到位,最晚于2025年起全面执行到位。

因此,国泰君安非银首席分析师刘欣琦指出,随着过渡期政策结束,预计大量保险公司会选择通过发债融资的方式缓解资本压力。

“资产荒”下资产负债匹配成关注焦点

面临着市场竞争加剧、监管规则变化带来的资本压力,保险公司一般通过直接增资和发行债券来进行资本补充。

增资可补充核心一级资本,进而提升核心偿付能力充足率;而发债可补充附属资本,提升综合偿付能力充足率。

国泰君安非银首席分析师刘欣琦分析,保险公司主要通过股权融资和债权融资两大方式补充资本。受制于寿险行业转型压力,近几年行业增长承压,不利于权益资产定价和获取回报,保险公司通过股权融资补充资本的难度较大;相比之下债权融资具有约束少、发行周期短、发行成本低等优势,因此监管政策放开背景下债权融资需求大幅提升。

也有业内人士向记者表示,保险公司对增资的考量主要包括增资规模、周期、监管要求等,但近期定增、可转债等方式推进难度较大,所以保险公司会考虑发公司债、次级债等进行资本补充。

此外,中债资信表示,相比而言,资本补充债券发行流程相对简单,且不涉及稀释股权、修改章程等问题,已成为最常用资本补充工具。

今年以来,保险公司发债频繁。据21世纪经济报道记者不完全统计,截至2024年12月2日,已有中国人寿、人保财险、新华保险、中英人寿、泰康人寿、平安产险、太保寿险、利安人寿、中银三星人寿等11家保险公司发行资本补充债或永续债,合计发债规模956亿元。

据统计,年内,在发债补充资本的11家保险公司中,6家保险公司单次债券发行规模超50亿元,且中国人寿在9月24日发行的资本补充债券规模更是达到350亿元,创下年内保险公司单笔发行规模之最。

另有券商非银首席分析师向记者进一步分析,保险公司债券融资主要原因是新会计准则下综合偿付能力充足率特别是核心偿付能力充足率不符合监管要求或离监管红线较近,不得不做出的被动选择。

对于债券的长期负债属性是否会给保险公司未来发展带来压力,该分析师表示,当前“资产荒”问题仍然较为严重,积累过多资本对于保险公司来说也面临着如何投资的问题,以及如何令潜在收益覆盖成本。

所以上述分析师指出,未来,保险公司将主要关注成本收入匹配或者资产负债匹配的问题。整体上看,在满足自身经营和监管要求之外,保险公司没有太大融资意愿,如果未来“资产荒”情况得到有效缓解,保险公司的融资(扩表)需求或将进一步增强。