量化私募圈出现“幽灵人物”?

- 体育

- 2024-12-21

- 3

- 更新:2024-12-21 01:18:04

来源:华尔街见闻

你听说过有量化机构的职位叫“合作方”吗?

这个职位信息公开于一家量化机构的招聘信息中。

通常来说,合作方并不需要招聘,而是通过招标或者商务洽谈等形式确立“合作关系”。

本文的主角自称团队具有华尔街量化大厂背景,借助于一家人才猎头寻求三年内规模翻倍的“合作方”。

至于这个“合作方”是正式编制的员工,还是外援身份,抑或是其他合作方式,相关公告均未提及。

如果这位应聘者拿到了“合作方”的职位,会否成为量化圈的“幽灵人物”?

罕见的职位名称

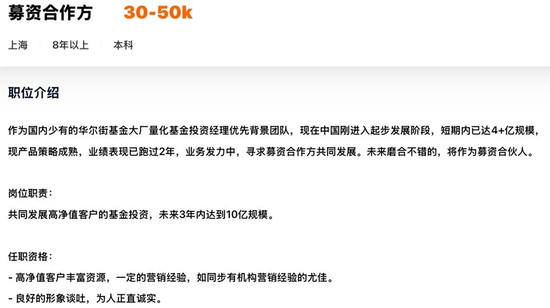

近日,一家知名的招聘平台贴出某不具名投资机构的职位需求信息,即“募资合作方”,发布方是一家位于上海的人力资源公司。

乍一看,这个职位有些不寻常。

招聘平台出现的与基金募资有关的职位,通常为市场销售、基金销售、市场总监、募资总监、销售总监······

然而,这个募资职位标注为“合作方”,让外界难以确认是否为内部正式员工(签订正式劳动合同的全日制员工)。

(如上图)上述职位招聘信息描述了岗位职责和任职资格,以及月薪为3万元-5万元。

“公示”华尔街大厂背景

发布“募资合作方”的私募是哪家机构呢?

招聘介绍出现如下文字:

“作为国内少有的华尔街基金大厂量化基金投资经理优先背景团队,现在中国刚进入起步发展阶段,短期内已达4+亿规模,现产品策略成熟,业绩表现已跑过2年,业务发力中,寻求募资合作方共同发展。未来磨合不错的,将作为募资合伙人。”

上述文字透露出三点信息,

其一,这家量化机构并未显示出真实身份(包括是否取得了私募管理人备案资格),仅是强调具有华尔街量化背景,这些信息不能证实,亦不能证伪。

其二,管理资产的规模超过4亿元,积累了两年的实盘业绩,但没有透露产品策略的基本信息。

其三,目前正在物色在募集资金领域有经验的人士,但需要一定时期“考察”后,有望给募资合伙人的职位。

可以看出:这家自称具有华尔街背景的私募,对这个职位的初期定位是合作方,之后有望转化为合伙人。

标注“业绩要求”

这家量化机构对“募资合作方”有着明确的业绩要求,并直接标注在岗位职责中,这点在基金招聘中亦属罕见。

“共同发展高净值客户的基金投资,未来3年内达到10亿规模”,招聘信息如此写道。

结合前文的信息,这家不具名的量化机构目前规模4亿余元规模,计划在未来三年资产规模实现翻倍。

在基金行业,受托资管规模实现快速增长不外乎两个因素:

一. 投资策略具有相当的竞争力,能够斩获不菲的超额收益,通过基金净值的增长实现资产规模翻倍。

二. 能够吸引到一定数量的高净值客户,并能让其掏出真金白银购买产品,并在一定时期内“留守”在产品里。

既然承担规模翻倍的职责,这位“募资合作方”需要具备哪些任职资格呢?

这份招聘信息给出了描述:8年以上工作经验;本科;高净值客户丰富资源,一定的营销经验,如同步有机构营销经验的尤佳;良好的形象谈吐,为人正直诚实。

这段对任职资格的描述略显“普通”。或许可以用一句话概括:手里有高净值客户。

疑云丛生

这家不明身份的量化机构发布“募资合作方”的职位,在证券类私募属于极为罕见的情形。

资事堂梳理公开资料发现,招聘信息标注募资二字的私募职位,多出现于股权创投私募。

在股权创投类私募招聘中,有着募资经理、募资总监、募资合伙人的称谓。

比如,上海一家股权私募招聘募资总监,岗位职责包括制定公司新基金设立方案、募资目标与融资策略,引入政府引导基金、市场化母基金、国有投资主体、产业类公司等,为各类出资人设计合适的基金产品等。

再如:另一家北京创投私募对募资经理的要求是:负责LP(有限合伙人/出资人)资源的拓展和维护,负责与募资机构对接等,并要求有丰富的LP资源。

对于证券类私募,募集资金的工作主要由私募市场部负责,积累一定实盘业绩后,就会由市场部进行渠道拓展,也就是与银行、券商、三方财富进行代销合作,以渠道代销的模式扩大受托资产规模。

对于初创型量化机构来说,早期的资金来源以自有资金为主(创始团队成员出资、财务投资人的资金组成),之后逐渐吸引一些直销客户,当实盘业绩具有一定实力后,通常依赖于代销模式,而直销(主动对接客户)的模式成本极高。

资事堂了解到:自2021年以来,量化私募不断吸引了主观多头私募的市场部人士加盟,后者往往在代销合作上有着“先行经验”,跳槽后能够快速帮助新东家扩大代销规模。

前文所述的“募资合作方”职位,可谓相当具有相当的模糊性,产生如下疑问:

其一,这位潜在合作方是否为全职?

其二,既然是合作,就涉及分成模式,也就是这家量化私募与合作方的结算机制,会是怎样的安排?

其三,既然是合作之定位,那么客户申购产品后,谁来负责售后服务以及连带的一系列基金信义义务。

下一篇:事关万达!再度“卖卖卖”