已故亲人存款继承如何更加便利?金融监管总局“发声”

- 体育

- 2024-12-02

- 6

- 更新:2024-12-02 17:32:05

新京报贝壳财经讯(记者黄鑫宇)11月27日,新京报贝壳财经刊发报道《去世亲人银行卡取款困境:手续烦琐耗时久,新规能否解忧》引发关注。记者注意到,金融监督管理总局11月29日在对十四届全国人大二次会议第3237号建议的答复以及近期的互动交流中,就此问题连续“发声”。

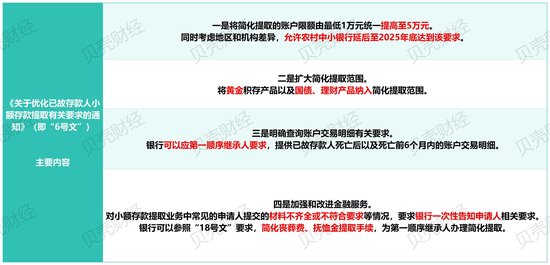

当前,已故亲属的存款账户限额已由最低1万元统一提高至5万元,同时黄金积存产品以及国债、理财产品已被纳入简化提取的范围。但需要注意的是,银行代销的基金,目前不属于简化提取的金融产品范围。

金融监管总局表示,将加强与司法部门协作,探索以司法解释或指导案例等形式,进一步明晰银行法律责任。

已故亲人小额存款限额已统一升至5万,农村中小银行达标延后至2025年底

准确而言,已故存款人存款、遗产已涉及司法公证,属于多部门协同的一项工作。就金融监管总局而言,近年来出台多项举措,不断优化完善已故存款人小额存款的提取效率。

2021年1月,原银保监会、中国人民银行联合印发《关于简化提取已故存款人小额存款相关事宜的通知》(即“18号文”),取消了第一顺序继承人、公证遗嘱指定的继承人或受遗赠人提取已故存款人1万元以内存款的公证要求,并允许银行在1万元至5万元之间上调限额。

2024年4月26日,在深入调查研究并充分听取各方意见基础上,金融监管总局、中国人民银行联合出台了《关于优化已故存款人小额存款提取有关要求的通知》(即“6号文”)。“6号文”优化了“18号文”部分要求,并对存款继承有关事项作出规定。

其中,“6号文”提出,将简化提取的账户限额,由最低1万元统一提高至5万元,同时将黄金积存产品以及国债、理财产品纳入简化提取范围,便利群众“一站式”办理存款继承。考虑地区和机构差异,“6号文”允许农村中小银行延后至2025年底达到该要求。

金融监管总局将会同相关部门进一步探索公证以外的争议预防方式

在此之后,就“‘6号文’提出的简化提取范围是否包括银行代销的基金?”金融监管总局在2024年9月19日的“互动交流”板块中,对此进一步说明。

据其介绍,“6号文”纳入简化提取范围的金融产品,目前并不包括银行代销的基金。

几个月后,即2024年11月29日,在回复全国人大代表的建议时,金融监管总局表示,将持续关注“6号文”执行情况,评估政策实施效果,鼓励银行结合地区实际和本行管理能力,在保障存款安全前提下,便利群众办理存款继承。

同时,金融监管总局持续关注简化提取中的情况和问题,丰富银行审查手段,提高审查能力。一是加强与司法部门协作,探索以司法解释或指导案例等形式,进一步明晰银行法律责任和免责范围。二是提高信息共享程度。目前银行能够在线获取的继承相关信息还比较少。部分地区由地方政府主导建立了信息共享平台,集成身份、户籍、公证等信息,便利相关主体查询。金融监管总局将会同相关部门进一步完善信息共享机制,同时鼓励银行与公安部门、民政部门、公证机构加强协作,推进信息联网核查,丰富银行审查手段,提高审查效率。

据悉,下一步,金融监管总局将会同相关部门进一步研究完善存款继承配套机制,探索公证以外的争议预防方式。